Mineral estratégico (Li)

El Litio (Li) -considerado el mineral del futuro- es el metal más liviano de la tabla periódica. Un conjunto de atributos le otorgan, no obstante, “densidad estratégica” la cual orienta y condiciona su proceso de valorización, apropiación e industrialización.

El carácter estratégico del litio no deviene de una localización restringida sino de su rol central en la llamada “transición energética mundial”. El litio constituye un mineral clave para el pasaje de una matriz energética basada en la utilización de combustibles fósiles a otro con base en energías limpias y sustentables a partir del cambio de patrón tecnológico por el uso intensivo de nuevas tecnologías. Al tiempo que dicho pasaje permite mitigar fuertemente los efectos negativos del cambio climático.

| RECURSO ESTRATÉGICO | Litio |

| VARIABLES REPRESENTADAS |

|

| IDEA FUERZA | Las nuevas tecnologías aumentaron vertiginosamente la demanda de litio a nivel mundial, lo que convierte al recurso en una clave para el desarrollo económico. . |

| FUENTE ESTADÍSTICA | Base de datos Bloomberg New Energy Finances, Roskil y Bruno Fornillo (2018). |

Las nuevas tecnologías y el aumento de la demanda

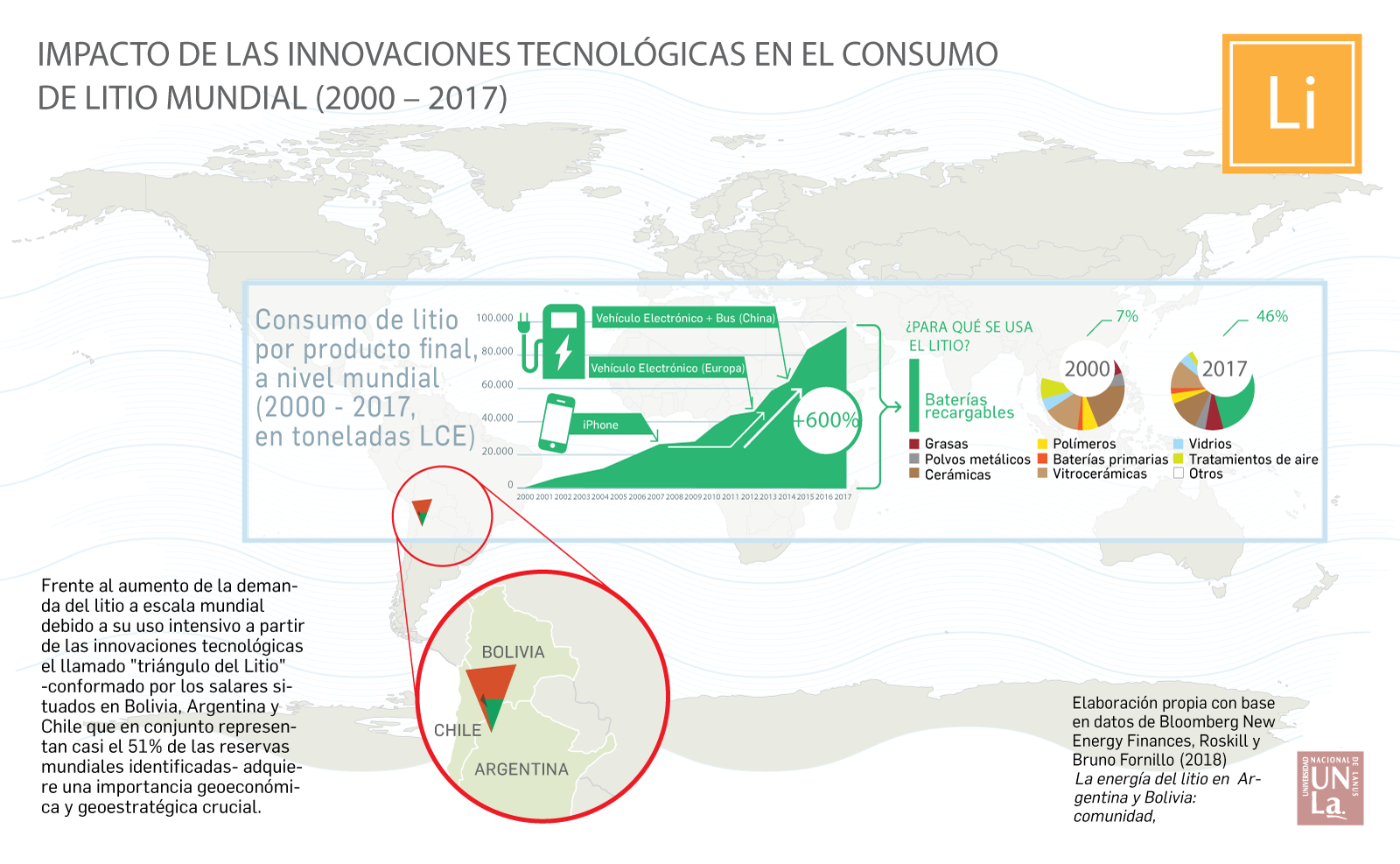

El aumento exponencial de la demanda por el consumo de litio tiene estrecha vinculación con el cambio tecnológico en pleno curso. El mineral es clave para la elaboración de baterías recargables de dispositivos móviles, principalmente teléfonos inteligentes, computadoras portátiles y tablets. También en los recientes -y en aumento- desarrollos de vehículos eléctricos (ómnibus y autos) en Europa y China, entre otros usos en la industria aeronáutica, espacial, medicinal y nuclear además de aplicaciones en cerámica, vidrio y en grasas lubricantes.

Entre el año 2000 y el 2017 el aumento de la demanda de litio supera el 600 % y el uso en baterías recargables pasa del 7 % al 46 % desplazando a otros usos tradicionales como la producción de cerámicas, vidrios, baterías primarias, polímeros y usos medicinales entre otros.

| RECURSO ESTRATÉGICO | Litio |

| VARIABLES REPRESENTADAS |

|

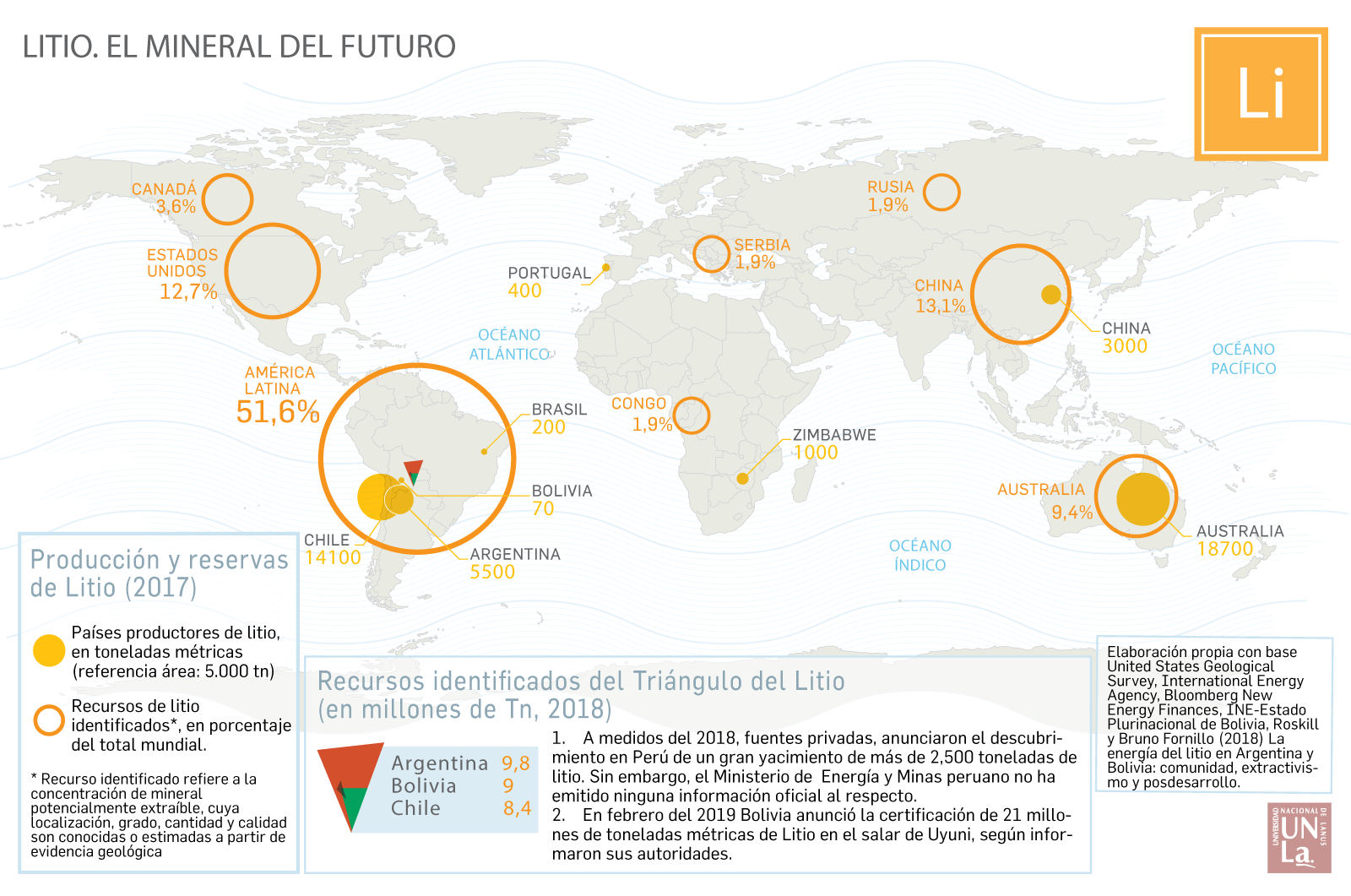

| IDEA FUERZA | Si bien no es un recurso escaso o mal distribuido, América Latina es poseedora de la mayor reserva mundial, concentrando más de la mitad del recurso. |

| FUENTE ESTADÍSTICA | Base de datos United State Geological Survey, International Energy Agency, Bloomberg New Energy Finances, INE-Estado Plurinacional de Bolivia, Roskill y Bruno Fornillo (2018). |

En comparación con las baterías tradicionales, las baterías de iones de litio se cargan más rápido, duran más y tienen una densidad de potencia más alta, lo que hace que la batería sea más ligera y tenga una mayor duración.

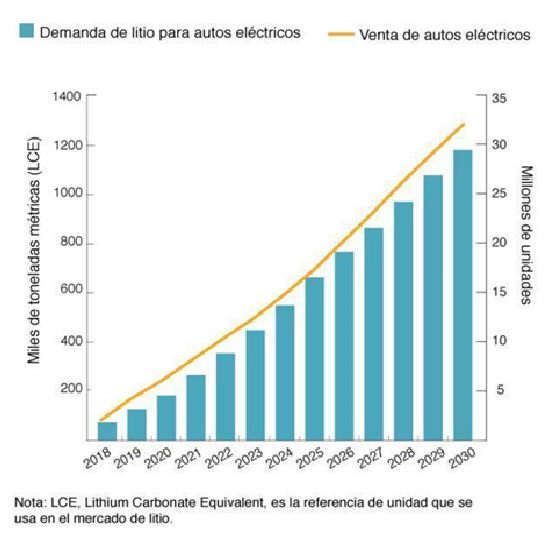

El paulatino -pero cada vez más perentorio- reemplazo del parque automotor mundial, que funciona en la actualidad con base en la combustión a petróleo, por vehículos movidos por baterías ion-litio contribuirá drásticamente a la disminución de los gases con efecto invernadero, principales causantes del calentamiento global.

Demanda de litio para autos eléctricos

Fuente

Fuente

Otro nicho de aplicación clave lo constituye el mercado del almacenaje y distribución de energías limpias y renovables, dentro y fuera de la red eléctrica, a través de los llamados acumuladores con base en litio.

Planta de baterías de litio de Escondido, California. Foto: AES Energy Storage. Fuente

Estos dispositivos de almacenaje pueden proveer energía limpia a ciudades que se encuentran fuera del sistema interconectado nacional tanto como a viviendas aisladas en áreas rurales. Además, permiten abastecer a unidades productivas mediante la autogeneración o bien mediante la segmentación de costos recurriendo al consumo alternado de la red convencional solo en períodos de menores costos tarifarios.

La transición energética en ciernes -proceso ya iniciado en los países desarrollados emergentes y tradicionales-, a diferencia de transiciones anteriores como el pasaje del petróleo al gas, requiere del desarrollo de paquetes tecnológicos e infraestructuras para garantizar el almacenamiento continuo y seguro del suministro energético no renovable a gran escala.

La posibilidad de acumulación de energía aparece como umbral de un nuevo horizonte tecnológico asociado a la sustentabilidad que supera la revolución microelectrónica de los setenta, la cual implicó un ahorro de energía pero sin reducción de los impactos negativos sobre el ambiente.

De esta manera, tanto el control de los reservorios de energía como la disponibilidad y acceso a tecnología de punta son requisitos fundamentales para el aprovechamiento estratégico de un potencial paradigma tecno-económico con base en el litio.

Extracción, apropiación e industrialización: la disputa por el litio

Piscinas de evaporación, norte de Chile. Fuente

En la actualidad, los costos de las baterías ion-litio son muy elevados. Por otro lado, se ha producido un aumento del precio internacional del recurso consecuencia del crecimiento de la demanda y de las políticas empresariales de quienes controlan la producción y el mercado. En 2015 el precio internacional era de us$ 6000/tn y alcanzó en 2016 los us$ 20.000/tn.

Quien controle, por un lado, el precio del recurso en bruto y, por otro, el umbral de innovaciones tecnológicas requerido para la fabricación de baterías de ion litio, de vehículos eléctricos y acumuladores de energía a valores comercializables -rompiendo el “techo de cristal” del mercado y desplomar los costos de equipos de generación renovable- tendrá acceso a un mercado planetario de dimensiones inconmensurables.

Salar de Atacama. Fuente

Aquellos países que dominen la innovación tecnológica necesaria -como en el pasado los Estados Unidos o Inglaterra en los anteriores paradigmas energéticos- adquirirán ventajas estratégicas que redundarán en un mejor posicionamiento en el mercado energético mundial y en su gravitación geopolítica. De aquí la importancia para las potencias centrales y emergentes de lograr el control del proceso de extracción, apropiación e industrialización del mineral -cuya mayor disponibilidad se encuentra afuera de sus fronteras - en el marco de aumento de las disputas por la reconfiguración del orden mundial.

El Triángulo del Litio: su importancia geoestratégica

El triángulo del Litio Fuente

Los recursos totales mundiales de litio se estiman en la actualidad en más de 50.000.000 toneladas y las reservas mundiales en 15.000.000 toneladas.

Las reservas representan la fracción del recurso medido e indicado que resulta económicamente extraíble de acuerdo con el escenario productivo y tecnológico vigente.

Si bien se trata de un recurso ubicuo y abundante, el llamado Triángulo del Litio -área andina conformada principalmente por el salar de Uyuni en Bolivia, el de Atacama en Chile y el Salar de Hombre Muerto en la Argentina- concentra el 51% de los recursos totales del mineral y casi el 85 % de las reservas probadas de litio del mundo disponibles en salmuera, es decir, en salares, cuya extracción es más fácil debido a su escasa profundidad y, por tanto, mucho más rentable.

Las reservas de litio en la región se distribuyen estimativamente del siguiente modo: la Argentina dispone del 12%; Bolivia, el 50% y Chile el 23%.

El Triángulo del Litio situado en el corazón de América del sur cuenta con la mayor cantidad de reservas probadas y económicamente rentables del mundo. Los costos de extracción de litio de salmuera allí son de los más bajos del mundo, entre los U$D 2000/tn y U$D 3000/tn. De aquí su importancia geoestratégica decisiva.

¿Reprimarización o industrialización?

La disponibilidad de recursos estratégicos en los países periféricos no es “buena o mala” en sí misma. Si representa una “bendición o una condena” dependerá del control soberano por parte de los Estados que dispongan dentro de sus respectivos los territorios y de la capacidad política para concretar un modelo de desarrollo autonómico que implique el agregado de valor, el manejo eficiente de los impactos ambientales y socio-territoriales y la captación nacional de la renta generada.

La potencialidad del recurso no se encuentra solo en la extracción del Litio sino en la posibilidad de producir baterías de ion-litio y colocarlas en el mercado. Para lo cual es condición generar economías de escala acordes que permitan su fabricación. La diferencia de precio entre la materia prima en carbonato de litio (separación primera del litio en estado bruto) y la batería, es sumamente significativa. Una tonelada de carbonato de litio cuesta alrededor de U$D 6.000 en tanto que 10 kg de batería de auto, entre U$D 10.000 y U$D 20.000.

Así, en el marco de la creciente demanda de Litio desde inicios del siglo XXI, por causa de la industria de vehículos eléctricos liderada por China y el uso creciente de baterías para dispositivos móviles, el aumento por el interés de los yacimientos suramericanos reabre -una vez más- en nuestros países el conflicto fundante de América Latina. La alternativa de explotar el recurso únicamente desde la lógica extractivista como mineral en bruto al servicio de empresas transnacionales o de avanzar en su procesamiento industrial de carácter soberano y autonómico.

Protestas en la zona de Salinas Grandes y Guayatayoc, febrero de 2019. Fuente

Situación en tres países

El caso de Argentina

En Argentina el entorno científico e industrial es relativamente importante. En la provincia de Jujuy donde se encuentran los principales salares el litio fue declarado “recurso natural estratégico”. A su vez se conformó la empresa pública provincial JENSE que percibe el 8,5% producción del litio en la provincia.

La Argentina está tercera en la carrera mundial de producción de Litio. El 40% del litio del mundo lo produce Australia (desde la roca), el 33% Chile y le sigue la Argentina con el 16 por ciento. La producción mundial de litio es de 192.000 toneladas anuales. Hay dos minas en marcha: Sales de Jujuy, en Olaroz y Fénix (provincia de Jujuy) y en Salar del Hombre Muerto (provincia de Catamarca). Ambas explotaciones están en manos extranjeras con mínima participación de los estados provinciales en los que se encuentra el mineral (a raíz de la reforma constitucional de 1994 el estado nacional cede a las provincias la propiedad de los recursos minerales en sus respectivas jurisdicciones).

Si bien algunos funcionarios han expresado la intención de producir baterías, e incluso se han firmado convenios con empresas italianas para fabricarlas, la intervención principalmente está centrada en la exportación del recurso con bajo valor agregado.

Provincia de Jujuy, Argentina Fuente

El caso de Chile

Chile tampoco ha desarrollado proyectos significativos para la industrialización del Litio. Su mayor interés radica en la exportación de la materia prima en su estado primario (esto es, como carbonato de litio) buscando controlar el precio y el mercado dado que es el principal exportador del mundo de carbonato de litio seguidos por Argentina. En la actualidad no dispone de capacidades técnicas ni tampoco el tamaño reducido de su mercado doméstico ofrece condiciones adecuadas para la fabricación de baterías. Sin embargo, existen dos iniciativas públicas de producción que impulsan la gestación de una intensa red académica vinculada a técnicas extractivas. Esta red constituye una masa crítica necesaria para la profundización del debate público en torno a una potencial nueva política de industrialización del Litio.

Salar de Atacama, Chile. Fuente

El caso de Bolivia

En Bolivia, el gobierno de Evo Morales había tomado la decisión de aplicar un férreo control sobre el litio con el propósito de alcanzar la industrialización del recurso mediante la fabricación de baterías, acumuladores y autos eléctricos. Para ello había establecido numerosos acuerdos con empresas holandesas, chinas y alemanas que incluyeron la cuestión crucial de transferencia de tecnología.

El objetivo a cumplir apuntaba a superar la ausencia de capacidad técnico-científico local, la falta de capital suficiente y ausencia de mercado para la comercialización de baterías exorcizando el fantasma de un “nuevo Potosí”.

Bolivia posee las mayores reservas de litio en salmueras en el mundo en el Salar de Uyuni y, a diferencia de lo ocurrido en Argentina y Chile donde el recurso se encuentra en manos de multinacionales que responden a un modelo extractivista, en Bolivia era el Estado Plurinacional el que controlaba de forma soberana el recurso y lo explotaba de acuerdo a los intereses nacionales.

Para llevar adelante el proceso de industrialización se diseñó la Estrategia Nacional de Industrialización de los Recursos Evaporíticos mediante la creación de la empresa YLB (Yacimientos de Litio Bolivianos) que contemplaba tres fases a través de las cuales el Estado boliviano comenzaría a controlar toda la cadena de valor de producción del litio.

El gobierno de Evo Morales nacionalizó las reservas de Litio de Bolivia y creó empresas mixtas con Alemania y China tanto para la provisión del mineral y la fabricación de baterías en el propio territorio, vía transferencia de tecnología, con el fin de promocionar la industrialización del país. En este contexto se produce en Bolivia el golpe de Estado contra el gobierno de Evo Morales. Resta esperar si el gobierno recientemente asumido de Luis Arce retoma esta política.

A tal punto resulta crucial la cuestión del Litio desde el punto de vista estratégico, que algunos analistas han denominado el reciente golpe de estado en Bolivia como “litio-golpe” (Jalife Rhame, 2019). Como una manera de obturar el proceso de industrialización desplegada por el gobierno de Evo Morales en alianza estratégica con empresas chinas en el marco de la disputa con intereses norteamericanos en la región.

Salar de Uyuni, Bolivia. Fuente

Litio e integración latinoamericana

La apropiación y valorización social de este mineral estratégico resulta requisito necesario para el despliegue de un potencial modelo de desarrollo de carácter autonómico a escala regional. De aquí la importancia del control soberano de los recursos estratégicos que permita doblegar la histórica primarización y dependencia de las estructuras económicas de nuestros países a través de las tendencias -cada vez más acuciantes- de privatización de la extracción y la imposición de marcos normativos en sintonía con la lógica transnacional de reproducción del orden globalista.

Nuestra región cuenta con las condiciones para la implementación de un modelo de desarrollo soberano que no implique “exportación de la naturaleza” y permita orientar en beneficio de la mayorías la ganancia diferencial provenientes no solo de la “generosidad natural” sino además de las potenciales rentas de innovación tecnológica.

Para ello, las prácticas de valorización y apropiaciones de recursos devienen campo crítico de la acción mancomunada integracionista. Un, cada vez más urgente, “giro territorialista” de la integración regional que trascienda el horizonte comercialista e institucionalista de los intentos integradores desarrollados hasta el momento.

Existe la posibilidad histórica de defender nuestras riquezas incidiendo en las dos puntas extremas de la cadena industrial del Litio. Los eslabones intermedios también son fundamentales.

Salinas Grandes, Argentina. Fuente

La importancia estratégica de la apropiación pública de los salares y su explotación e incluso la innovación tecnológica regional no resulta suficiente, no obstante, sin el despliegue de capacidades técnico- industriales y economías de escala que exceden a Argentina, Chile y Bolivia. Resulta necesario implementar un estrategia que involucre a todo el continente, con pivote en México y Brasil -dadas sus capacidades industriales y enormes mercados- con el fin de generar opciones que permitan completar el ciclo desde la extracción hasta la puesta en mercado del Litio dominado por las economías más dinámicas y su mayor proyección de estrategias de poder de EEUU y China.

¿Debe nuestra región restringirse -una vez más- al papel de mera proveedora de materias primas -ahora llamadas commodities- para el gran capital transnacional sea anglosajón o chino?

Dicho proyecto autonómico requiere el concurso de decididos impulsos estatales y societales amplios, capaces de articular al conjunto de actores de la cadena e interviniendo u orientando los impactos ambientales y socio territoriales, en una vasta estrategia continental que articule los intereses de los estados nacionales incluidas las comunidades y gobiernos locales directamente involucrados.

Desde este marco de ideas, cuando se habla de Litio en Suramérica implica no solo mirar el paisaje altiplánico del triángulo del litio, sino el horizonte continental que requiere el concurso de Argentina, Chile y Bolivia sumados Brasil y México (con toda su capacidad técnico-industrial y su enorme mercado) y el resto de los países de la región. El “Triángulo del litio” no encuentra su destino si permanece únicamente ligado a la extracción en una lógica fundada en los intereses del capital transnacional que circunscribe su accionar en cada uno de los países -cuando no a los propios gobiernos provinciales o locales- fragmentando y despotenciando los poderes públicos. Su apropiación soberana a escala regional constituye en sí mismo un locus para el relanzamiento de los proyectos de integración latinoamericana en clave autonomista.

BIBLIOGRAFÍA CONSULTADA

- Bruckmann Mónica (2011). “Recursos naturales y la Geopolítica de la integración Sudamericana”.

- Dufour, E. (2020) "La dimensión simbólico-identitaria de la integración latinoamericana. Aportes para su relanzamiento". En Pensamientos nuestroamericanos en el siglo XXI : aportes para la descolonización epistémica EDUNLa - 1a ed . - Remedios de Escalada, 2020.Fuente

- Fornillo, Bruno (2018). “La energía del litio en Argentina y Bolivia: comunidad, extractivismo y posdesarrollo”. Colombia Internacional (93): 179-201. Fuente

- Fornillo, Bruno [et al.] (2019). “Litio en Sudamérica. Geopolítica, energía y territorios”. El Colectivo; CLACSO; IEALC - Instituto de Estudios de América Latina y el Caribe, Ciudad Autónoma de Buenos Aires.

- Informe especial Litio. Ministerio de Energía y Minería Presidencia de la Nación. Fuente

- Nacif, Federico (2018). “El abc del litio sudamericano”. UNQ. Revista de ciencias sociales, segunda época Nº 34, primavera de 2018, pp. 7-15.

- Rhame, Jalife (17 de Noviembre 2019) Bajo la lupa. La Jornada.Fuente

- Sánchez, Agustina (2019). “Detrás del Golpe: la industrialización del litio en Bolivia”. Fuente

Dufour, E. (2021). “Litio: el futuro llegó” en Portal Geopolítica de Recursos estratégicos. Lanús: CEIL “Manuel Ugarte”. Disponible en: http://centrougarte.unla.edu.ar//geopolitica-de-recursos-estrategicos/litio

Infografías

- Coordinación general: Ernesto Dufour.

- Diseño: Lucas Giono.

- Relevamiento estadístico y contenidos: Solange Martínez.