| RECURSO ESTRATÉGICO | Hidrocarburos |

| VARIABLES REPRESENTADAS |

|

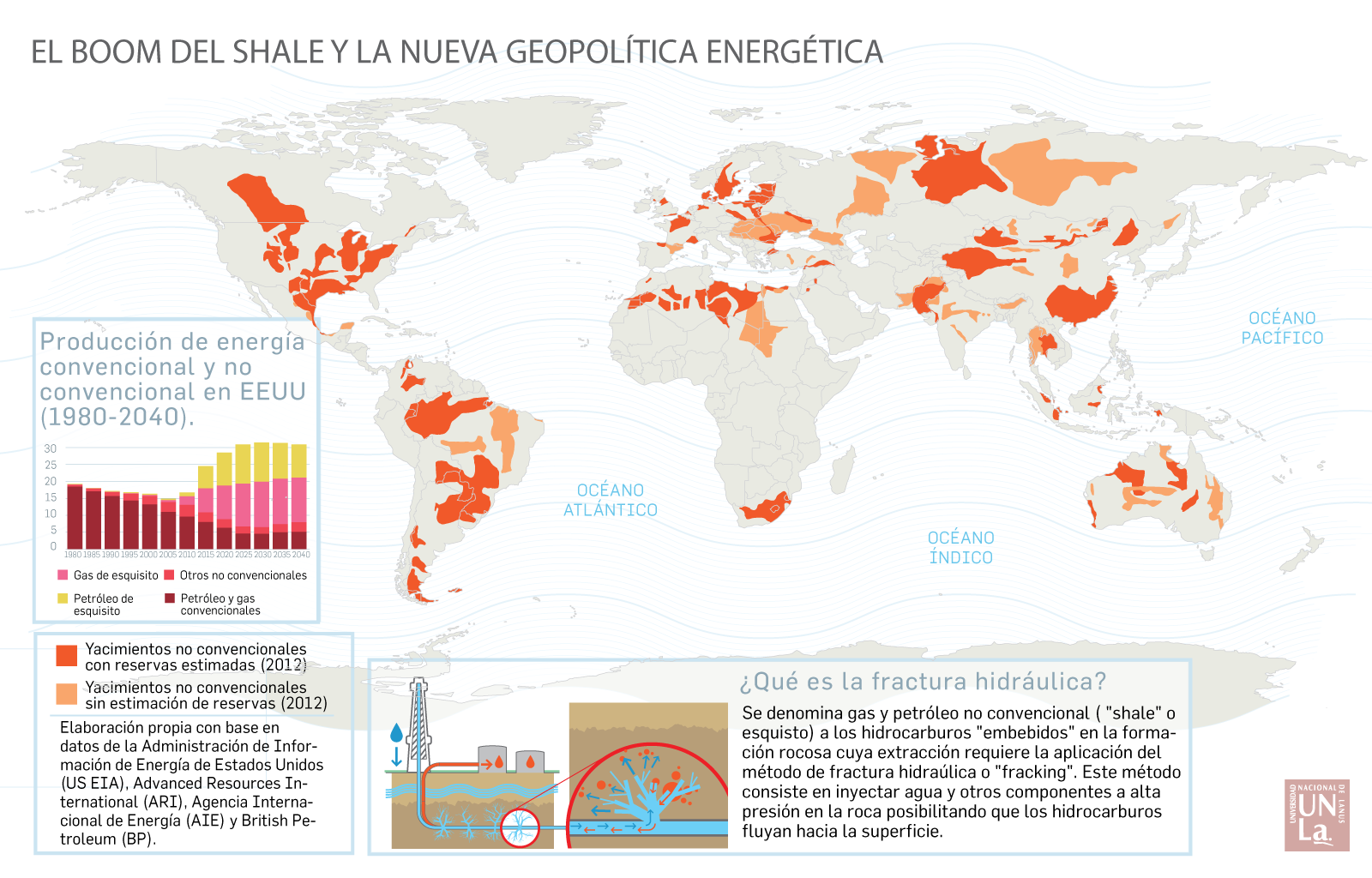

| IDEA FUERZA | El boom del shale convierte a EEUU en el mayor productor de hidrocarburos a nivel mundial. |

| FUENTE ESTADÍSTICA | Elaboración propia en base a IEA y ARI/U.S. EIA |

REVOLUCIÓN DEL SHALE

La extracción de hidrocarburos no convencionales por medio de la fracturación hidráulica (fracking) ha revolucionado el mapa energético global. La revolución del esquisto (o boom del shale) en Estados Unidos (2007-presente) ha convertido a dicho país en el principal productor de gas y petróleo a nivel planetario, y lo ha colocado al borde del autoabastecimiento energético, algo impensado poco tiempo atrás. En 2030 se estima que alcanzará la autosuficiencia petrolera, explicando el 85% del crecimiento de la explotación de dicho recurso y el 30% del incremento en la generación de gas. Se trata, en efecto, del pasaje de una política anclada en el principio de ‘seguridad energética’ hacia una política de ‘independencia energética’, para lanzarse finalmente hacia el ‘dominio energético’.

El impacto de estos movimientos sobre el mercado ha sido tal que los precios del barril de crudo Brent [1] (tras haber tocado picos superiores a los USD 120 en 2012) se derrumbaron por debajo de los USD 30 a comienzos de 2016, provocando fuertes daños en la economía de importantes adversarios geopolíticos de la potencia norteamericana, como la Federación Rusa y Venezuela. Este escenario ha llevado a la Organización de Países Exportadores de Petróleo (OPEP)[2] a actuar de forma mancomunada con Rusia y otras naciones (OPEP+) para regular los niveles de producción y, de ese modo, conferirle mayor estabilidad al mercado.

Ahora bien, la vacilante rentabilidad de la explotación de hidrocarburos no convencionales -en un contexto de precios oscilantes- le ha impedido a las compañías del sector amortizar las deudas contraídas durante la última década –signada por la política de tasas bajas de la Reserva Federal-, gestándose así una burbuja financiera de inquietantes dimensiones. Mientras tanto, la Agencia Internacional de Energía (AIE) estima que más del 70% de las inversiones energéticas mundiales en las próximas décadas –que, según sus pronósticos, podrían superar los dos trillones de dólares- dependerán del impulso estatal.[3]

La llegada de Joseph Biden a la Casa Blanca abre interrogantes en torno a la continuidad del fracking en Estados Unidos. En su búsqueda por reposicionar a Washington a la cabeza de las agendas globales (luego de cuatro años de repliegue relativo) el demócrata ha colocado al ‘cambio climático’ como uno de los grandes andariveles de su gestión, con el horizonte de “cero emisiones” para el año 2050 (China, el principal rival geopolítico, se plantea la neutralidad de carbono para antes de 2060). Apenas asumido, prohibió la fracturación hidráulica en territorio federal -lo que podría reducir la producción de gas y petróleo de EEUU en 2 millones de barriles diarios (de acá en más mb/d)- y suspendió la construcción del oleoducto Keystone XL.

La cuenca Permian, ubicada en Texas y Nueva México, es la formación de shale emblemática del auge extractivo en Estados Unidos. Foto: Apache Corp. Fuente

COVID-19: ¿UNA BISAGRA PARA EL SECTOR?

Imaginemos qué sucedería si en un mercado con serias dificultades para absorber la avalancha de gas y petróleo provocada por la revolución del fracking, de un día para el otro la demanda se desplomara estrepitosamente (con caídas del 30% en una sola jornada, fenómeno que no ocurría desde la Guerra del Golfo) quebrando cualquier tipo de equilibrio con la oferta. Eso fue, en efecto, lo que sucedió al desatarse la pandemia del coronavirus. La súbita paralización de la economía internacional a la par que el mundo se sumergía en una cuarentena de dimensiones inéditas, derrumbó el precio del tipo Brent a su nivel más bajo en dos décadas, colocándolo en 18 dólares durante abril. Ese mismo mes, más exactamente el día 20, la detención parcial de la producción, los transportes y el turismo colocó los futuros del barril texano en cifras negativas por primera vez en la historia, es decir los productores se vieron obligados a pagar más de 40 USD para deshacerse del crudo excedente en momentos en que los centros de almacenamiento se hallaban completamente saturados.

Luego de una serie de tironeos entre Rusia y Arabia Saudita que derivaron en el llamado ‘lunes negro’ del 8 de marzo, los grandes países productores –incluyendo a EEUU- se sentaron a la mesa de negociaciones y el 12 de abril acordaron reducciones que en conjunto retiraban del mercado 9,7 mb/d (un 23% de su producción) a partir de mayo. Así y todo, dicho pacto no bastaría para aquietar las aguas en una economía que dejaba de consumir decenas de millones de barriles diarios respecto al año anterior. La suerte del sector continuaba –y continúa- ligada a la apertura gradual de actividades.

Lo cierto es que la pandemia agravó problemas preexistentes (como las múltiples burbujas de deuda incubadas por la emisión de dinero barato post crisis de 2008) y disparó la mayor recesión desde la segunda guerra mundial. El congelamiento de la actividad económica restó viabilidad a muchos proyectos hidrocarburíferos y, por un tiempo, hizo añicos la rentabilidad del sector. Esto se vio reflejado en los balances que los colosos petroleros presentaron a finales de 2020: Shell (- USD 21.700 millones), Total (- USD 7.200 millones), BP (- USD 20.305), ENI (- USD 10.400 millones), Repsol (- USD 3.960 millones), Equinor (- USD 5.496 millones), ExxonMobil (- USD 22.440 millones) y Chevron (- USD 5.543 millones). Estas dos últimas, herederas de la Standard Oil, incluso analizaron la posibilidad de fusionarse para recortar gastos administrativos y de capital.

Sin embargo, tras el anuncio de un recorte voluntario en la oferta por parte de los saudíes, 2021 ha mostrado un marcado repunte de los precios, con el Brent por encima de los USD 60. La reactivación de China, los (dispares) avances en la vacunación mundial y el progresivo abandono de las medidas de confinamiento –con el peligro de eventuales rebrotes del virus- marcarán el pulso y la solidez de esta recuperación. De todas formas, cambios de fondo impulsados por la pandemia como la difusión del teletrabajo y la digitalización de toda una serie de actividades humanas podrían tener un efecto irreversible sobre el consumo de los hidrocarburos, adelantando muchos de los pronósticos imperantes hasta 2019.

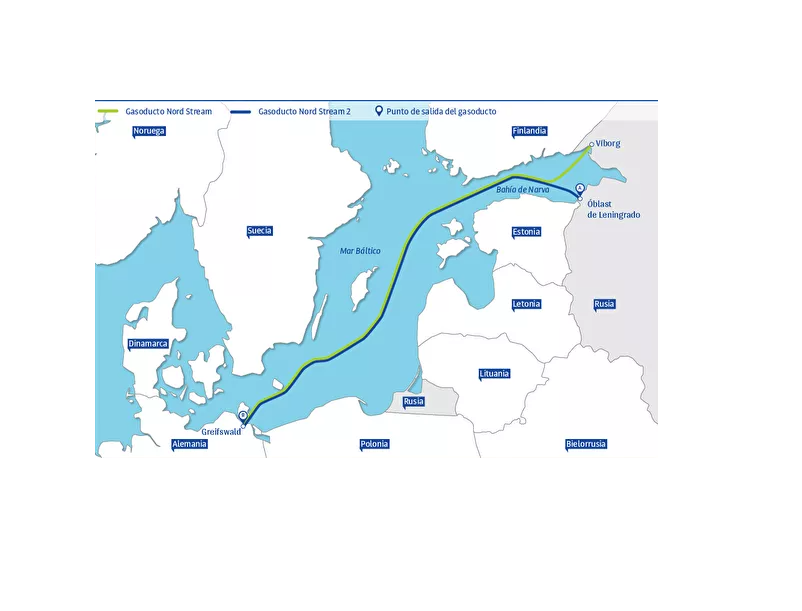

LA DISCORDIA POR EL SUMINISTRO EUROPEO: UN CASO TESTIGO DE LAS TENSIONES GEOPOLÍTICAS EN EL NUEVO ESCENARIO

En una disputa de carácter geoestratégica, Estados Unidos presiona a empresas europeas con eventuales sanciones para que desestimen el megaproyecto del gasoducto Nord Stream 2 (encabezado por el gigante Gazprom) que unirá a Rusia con Alemania por el mar Báltico –esquivando el corredor ucraniano- ya que, considera, profundizará la dependencia de la Unión Europea con Moscú. Asimismo, con el argumento de diversificar la oferta para garantizar su seguridad energética, impulsa a los países de aquella región a que cubran sus necesidades con el -más costoso- gas natural licuado (GNL) norteamericano.

Nord Stream 2: la ruta alternativa del gas a Europa

Trazado del Nord Stream 2. Fuente: Sputnik.Fuente

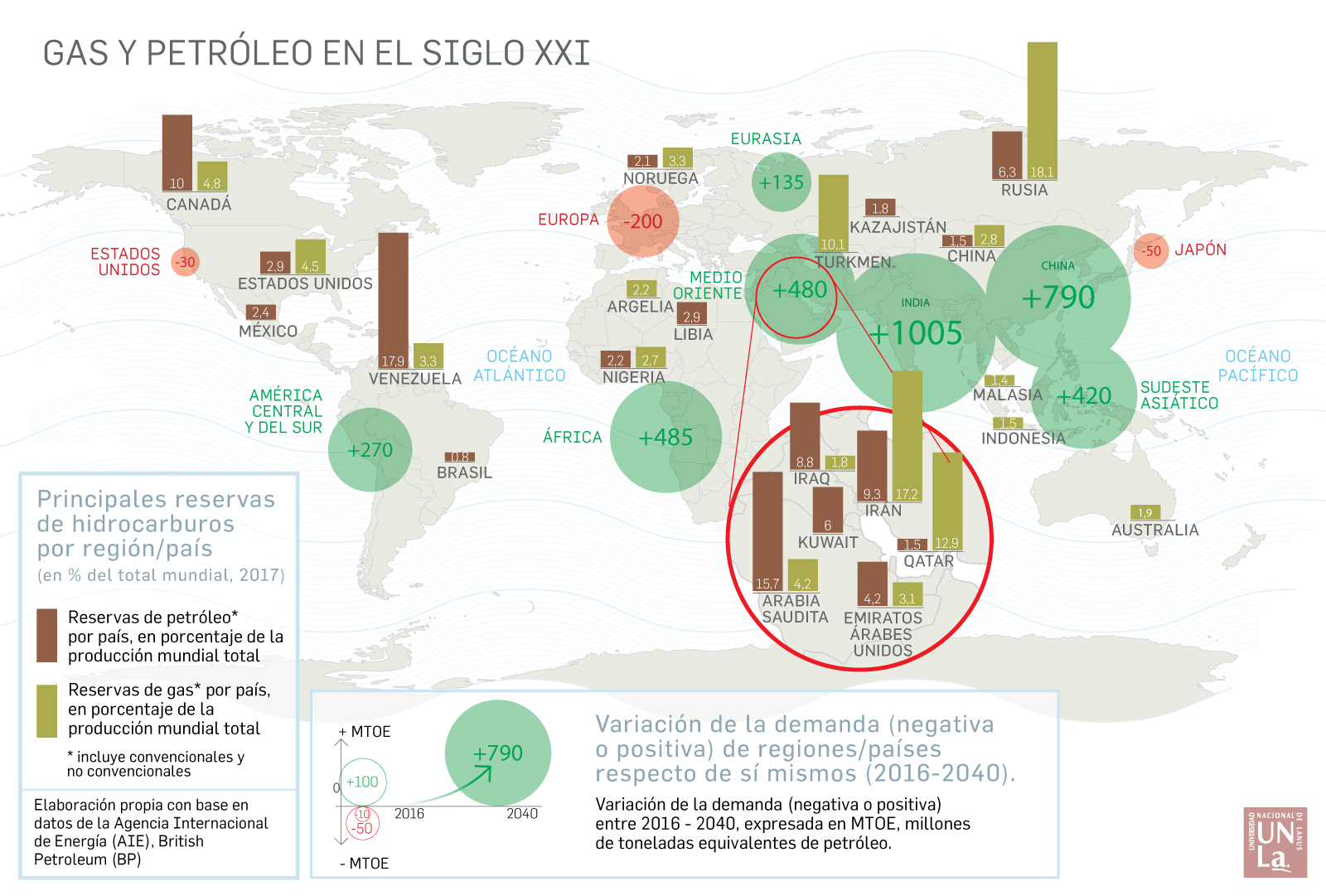

ALTERACIONES EN EL INTERCAMBIO ENERGÉTICO GLOBAL

Para las próximas dos décadas, se pronostica cierta inversión en el sentido de los flujos energéticos mundiales. En efecto, la demanda se desplazará desde los países desarrollados de Occidente hacia las potencias en ascenso de Oriente, especialmente aquellas economías en franca expansión que no gozan de importantes reservas probadas de gas y petróleo. Mientras tanto, por lo enunciado en los párrafos iniciales, Estados Unidos se posicionará como uno de los principales oferentes energéticos. El desenvolvimiento de este escenario adquiere un ritmo vertiginoso: el país norteamericano ya es exportador neto de gas y, previo a la crisis sanitaria, se esperaba que sus ventas de energía superaran a sus importaciones durante 2020. A su vez, se cree que en 2024 enviará al exterior mayores cantidades de petróleo que Rusia, colocándose cerca de los niveles de exportación de Arabia Saudita. Un año más tarde, la producción de esquisto bituminoso estadounidense –sujeta a las reorientaciones de la nueva administración- podría ser superior a la producción total de la Federación Rusa.

| RECURSO ESTRATÉGICO | Hidrocarburos |

| VARIABLES REPRESENTADAS |

|

| IDEA FUERZA | Los emergentes asiáticos –en plena expansión productiva- se convierten en los principales consumidores de energía, invirtiendo los flujos de la demanda global. |

| FUENTE ESTADÍSTICA | Elaboración propia en base a IEA y BP |

DEL PETRODÓLAR AL PETROYUAN

En la era de la multipolaridad, la hegemonía del dólar como moneda de reserva planetaria –piedra angular de la influencia estadounidense- ha ingresado en un lento proceso de declive. Luego de la decisión de Nixon de romper con el patrón oro en 1971, la primacía del dólar –cuyos orígenes se remontan a los acuerdos de Bretton Woods de 1944- se sostuvo sobre la base de la monopolización del comercio de recursos fundamentales, especialmente el petróleo producido por las Monarquías del Golfo Pérsico. De allí, el petrodólar.

Ahora bien, durante los últimos años, el uso de su moneda como arma geopolítica se le ha vuelto en contra al país norteamericano. La recurrente imposición de sanciones unilaterales por parte de Estados Unidos (a instancias del control de la divisa en que se nominan la mayor parte de los contratos comerciales y financieros del mundo), ha llevado a las potencias emergentes a incrementar sus reservas metálicas y, con ese respaldo, iniciar transacciones en monedas alternativas.

Tras una serie de intentos obstruidos con éxito por el Departamento de Estado (como el dinar de oro, ideado por Muamar el Gadafi para la venta del petróleo africano), a mediados de 2019 el gobierno chino lanzó oficialmente el petroyuan. Con el apoyo de Rusia, el dragón asiático (primer importador de crudo global) aspira a internacionalizar su divisa; para ello, considera primordial erigirla como una referencia en los mercados de Asia y ofrecer una opción a las naciones productoras de hidrocarburos expuestas a la discrecionalidad de Washington.

RT / Reuters.Fuente

TRANSICIÓN ENERGÉTICA: HACIA UNA (INCIERTA) DESCARBONIZACIÓN

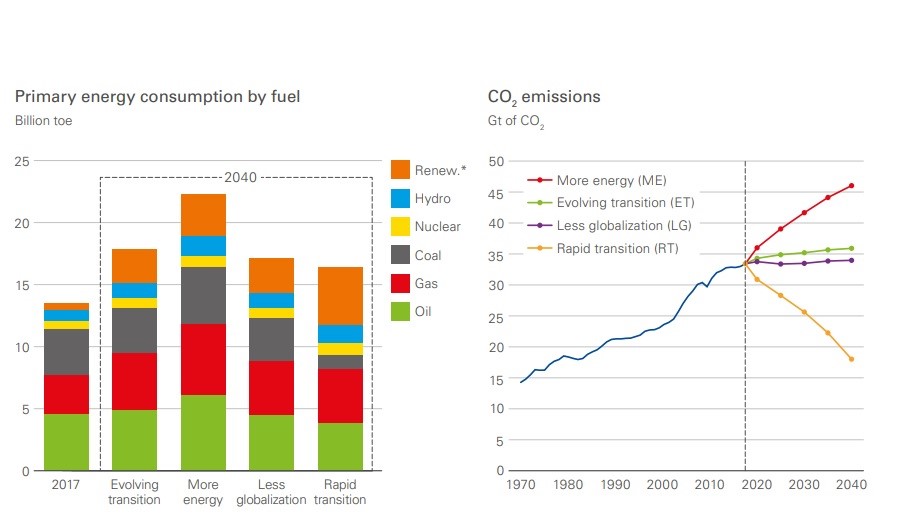

En nuestros días, los recursos fósiles representan alrededor del 80% del suministro energético global. En la medida que los precios se mantengan estables, la AIE prevé que la demanda de petróleo crecerá sólidamente hasta 2025, traccionada por petroquímicos, camiones, aviación y automóviles pesados; luego seguirá en ascenso, aunque con menos vigor, cediendo terreno en el mix energético. Por su parte, el gas (considerado el menos contaminante de los fósiles, puesto que emite la mitad de CO2 que el carbón) dará un salto del 45% para el año 2040, pasando a ser la segunda mayor fuente de combustible planetaria. Mientras tanto, se cree que las energías renovables (con la solar y la eólica a la cabeza) representarán ¼ de la oferta energética global, explicando más de la mitad del crecimiento de la generación eléctrica en las próximas dos décadas; esto cobra mayor relevancia si se tiene en cuenta que la demanda de electricidad para motores industriales, electrodomésticos, refrigeración y vehículos eléctricos, llevará su empleo por encima del uso de petróleo. Para esto, se juzga fundamental una baja en los costos de las baterías y el desplazamiento de inversiones desde las centrales termoeléctricas basadas en carbón hacia las denominadas energías limpias.

Naturalmente, el acierto de estos pronósticos está ligado a determinaciones políticas y económicas que pueden propiciar o demorar el avance de alternativas de desarrollo sustentables. Paralelamente, persisten posiciones que defienden el uso de hidrocarburos por tratarse de energía más eficiente, asequible y constante, priorizando ante todo la seguridad en el abastecimiento de la economía y la universalización del suministro. En general, estas posturas relativizan las consecuencias perniciosas de la emisión de gases de efecto invernadero producto de la acción humana y ponen en duda su incidencia decisiva en el cambio climático. Con toda probabilidad, el resultado de estos debates -acicateados por ambiciones e intereses de toda procedencia- condicionará de forma crucial el futuro próximo de la humanidad.

Las metas climáticas planteadas por diversas iniciativas, entre las que destaca el Acuerdo de París (2015), tambalean ante la necesidad de ganancias rápidas del mundo financiero (cuyos principales fondos, según Rainforest Action Network, volcaron USD 1,91 billones en el sector fósil entre 2016 y 2018) y los imperativos sociales y geopolíticos de las diferentes naciones.

El desembarco de Joe Biden en Washington, sin embargo, apunta a darle un poco de aire al pacto climático suscripto bajo la administración Obama, luego de que este fuera desestimado por el expresidente Trump. Por otra parte, la pandemia del SARS-CoV-2 ha precipitado algunos vaticinios sobre la transición hacia las llamadas ‘energías limpias’, al menos en el mundo de los inversores, donde la empresa NextEra (abocada a la energía solar y eólica) alcanzó a ExxonMóbil en su capitalización bursátil en el mes de octubre de 2020. Pero esto no es una novedad: durante los últimos 7 años, la heredera de la Standard Oil ha visto decrecer su valor en Bolsa en un 60% (de 500.000 a 140.000 millones de dólares) mientras las compañías ‘verdes’ no han cesado de escalar posiciones. A esto se suman acontecimientos de relieve que van en la misma dirección, como la presentación de tres prototipos de aviones a base de hidrógeno por parte del gigante europeo Airbus.

Mientras la OPEP persiste en la idea de que el pico del consumo de petróleo ocurrirá entre 2035 y 2040 (109,3 mb/d) y permanecerá estable al menos hasta 2045, el informe de la multinacional British Petroleum de septiembre de 2020 ha señalado que, en dos de los tres escenarios que augura, la demanda no volverá a superar la cifra que marcó en el año anterior a la pandemia (alrededor de 100 mb/d). La elucidación de esta tendencia es la que, posiblemente, está llevando a muchas de las grandes petroleras europeas a cambiar su denominación por ‘energéticas’ o ‘eléctricas’ y a diversificar sus inversiones.[4]

Dicho lo anterior, hay voces que señalan ese viraje como una estrategia reactiva a la actual crisis, pero que no se asienta sobre datos certeros que permitan aseverar que las renovables lograrán reemplazar a los combustibles fósiles como base energética de la economía global.

La transición hacia un mix de combustibles con bajas emisiones de carbono continúa, liderada por las energías renovables y el gas natural

Consumo de energía primaria por combustible

*Referencias: Izq.: consumo de energía primaria por combustible. Der.: acciones de energía primaria. Colores en orden de aparición: Renovables, Hidráulica, Nuclear, Carbón, Gas, Petróleo. Escala: Billion toe = Mil millones tep (tonelada equivalente de

petróleo)

BP Energy Outlook 2019.

Fuente

AMÉRICA LATINA: SOBERANÍA ENERGÉTICA EN DISPUTA

En base a datos del año 2018, América Latina posee el 20,2% de las reservas probadas de petróleo a nivel mundial (solo detrás de Medio Oriente, que detenta el 48,3%), produce el 9,1% de los barriles diarios y consume el 8,6%. En cuanto al gas, cuenta con el 4,3% de las reservas probadas (únicamente por encima de Europa occidental), es responsable del 5,6% de los billones metros cúbicos generados anualmente y utiliza el 6,7%. En el caso del petróleo, la relación reservas/producción (reserves-to-production ratio)[5] de Latinoamérica es, con amplia diferencia, la mayor del mundo (146,4).

Estos modestos índices de producción y consumo (en contraste con la magnitud del recurso), son fácilmente comprensibles si se tiene en cuenta que las economías de la región son predominantemente agro-minero-exportadoras, con tan sólo tres países de mediana industrialización: Brasil, México y Argentina.

La fenomenal disponibilidad de combustibles fósiles y su tímido usufructo local son, de este modo, parte de los efectos de largo plazo de la división internacional del trabajo diseñada a mediados del siglo XIX y consumada, con leves modificaciones, en adelante. De esa configuración provienen, sin dudas, las tensiones geopolíticas en torno al aprovechamiento de las cuantiosas reservas energéticas que alberga nuestro subcontinente. Generalmente, dichas tensiones han tendido a organizarse alrededor de la pulseada entre las grandes compañías extranjeras y las empresas petroleras estatales o paraestatales,[6] abocadas a controlar sus respectivos mercados en función del interés nacional.

El grado de influencia alcanzado por las firmas transnacionales en la región ha sido tal que, en ocasiones, han saldado sus disputas comerciales azuzando rivalidades entre países vecinos y llevándolos, incluso, al conflicto armado. Así ocurrió con la Guerra del Chaco (1932-1935) que enfrentó a Bolivia y Paraguay, cuya controversia territorial se encontraba íntimamente ligada a los intereses de la estadounidense Standard Oil y de la anglo-holandesa Shell (Trías, 1989). Por vías más o menos manifiestas, la presión de los monopolios foráneos continúa su curso.

En términos generales, la primera década del siglo XXI en América Latina ha estado caracterizada por el boom de los commodities y la aparición de gobiernos nacional-populares, progresistas y/o neo-desarrollistas en sintonía con un marcado repliegue estadounidense y un extraordinario desembarco de China a través del comercio y la inversión. No obstante, la década que acaba de concluir fue testigo de un desinfle de los precios de las materias primas y de un agresivo reposicionamiento de Washington en su “patio trasero”. Uno de los escenarios donde se ha jugado esta partida geopolítica ha sido, a todas luces, el energético.

El caso más paradigmático es, probablemente, el de Venezuela. El país caribeño, miembro fundador de la OPEP, tiene bajo su suelo las reservas de petróleo más importantes del planeta (303,3 miles de millones de barriles), depositadas primordialmente en la Faja del Orinoco. Luego de los años de prosperidad del súper ciclo de los commodities, el derrumbe del precio del barril de crudo condujo a la economía venezolana a una virtual postración, lo cual disparó, casi inmediatamente, una feroz arremetida por parte del hegemón continental, que trabaja sin pruritos por el derrocamiento de Nicolás Maduro. Además del reconocimiento de un dirigente opositor como “presidente encargado”, el gobierno estadounidense ha dispuesto un bloqueo total a los bienes del Estado venezolano, sancionado su actividad comercial e incautado los ingresos de Citgo, la filial de Petróleos de Venezuela S.A. (PDVSA) en el país del norte.

Instalaciones de PDVSA. Fuente

Lo cierto es que en los últimos años, y pese a la relativa estabilización del precio del barril de crudo (aunque lejos de los máximos históricos), la producción venezolana -en concomitancia con la situación crítica de la estatal PDVSA-[7] ha caído ostensiblemente: de superar los 2 millones 300 mil barriles diarios en 2008 y 2009, a bombear apenas 714 mil en diciembre de 2019, según acreditan los datos de la OPEP. Cálculos oficiales del gobierno indican que entre 2015 y 2021 el país sufrió una pérdida bruta de más USD 102,5 mil millones por el sabotaje de su industria petrolera. Seguramente, gran parte de la suerte del proyecto iniciado por Hugo Chávez en 1999 se definirá en la capacidad de reimpulsar la actividad hidrocarburífera a niveles que permitan abordar la tan necesaria como postergada diversificación de la estructura productiva, una de las claves de la independencia económica.

También resulta ilustrativo el caso de Brasil. El anuncio del descubrimiento de los enormes yacimientos de petróleo en aguas profundas y ultra-profundas del sureste brasileño –el llamado presal- en el año 2006 prefiguró el laberinto político en el que ingresaría el país durante la década siguiente. En efecto, las reservas off shore más importantes del mundo en las cercanías de sus costas pusieron al gigante lusoamericano bajo la mira de Washington[8]. Así lo advirtió el ex presidente Luiz Inácio Lula da Silva cuando, a poco tiempo de oficializado el hallazgo, Estados Unidos reactivó -luego de 58 años- su IV Flota para patrullar el Atlántico Sur (julio de 2008), a lo que Brasil replicó impulsando el Consejo de Defensa Suramericano (diciembre de 2008). En la misma dirección puede interpretarse el lobby del país del norte para evitar la sanción del Marco Regulatorio del Presal aprobado en el año 2010, así como la visita del vicepresidente Joe Biden en mayo de 2013, dos semanas antes de que se lanzaran las protestas masivas contra el gobierno de Dilma Rousseff. Estos fenómenos coincidieron, a su vez, con las revelaciones del ex agente de inteligencia norteamericano Edward Snowden, quien demostró que la NSA (National Security Agency) espiaba a la entonces jefa de Estado, así como a Petrobras y otras empresas brasileñas. Al año siguiente, 2014, estalló el caso Lava Jato, una mega-operación mediático judicial -con definidos rasgos geopolíticos-, que colocó en el ojo de la tormenta al gobierno del Partido de los Trabajadores, a la petrolera semiestatal (la empresa más grande de América Latina) y a la constructora Odebretch (pieza clave de la economía y la defensa nacional; la cual tenía a su cargo la construcción de los submarinos nucleares que custodiarían el presal).

El yacimiento Lula ubicado en la cuenca Santos es el más fecundo del polígono del presal brasileño (representa el 33% de la producción nacional). Foto: Petrobras. Fuente

Luego del golpe disfrazado de destitución contra Dilma Rousseff en 2016 y el abyecto intervalo liderado por Michel Temer (durante el cual, entre otras cosas, se acordó la absorción del área comercial de la aeroespacial Embraer por la estadounidense Boeing y la concesión de la estratégica base de Alcántara al Pentágono),[9] Jair Bolsonaro se impuso en las elecciones de 2018 con Lula -el principal favorito en las encuestas- tras las rejas. Desde su asunción, el ex capitán del Ejército y su ministro Paulo Guedes han realizado toda clase de esfuerzos para que el país reasuma el papel de satélite privilegiado de Estados Unidos que supo desempeñar durante buena parte del siglo pasado, aunque abandonando las pretensiones desarrollistas de las elites de aquella hora. En el marco del ambicioso plan de privatizaciones gubernamental -para muchos un remate de Brasil-[10] Petrobras ha dado curso a un vasto proceso de desinversión y venta de activos de entre USD 30.000 y 40.000 millones con el objeto de sanear su balance contable y concentrarse en la explotación del presal.[11]

En ese marco, durante enero de 2020 explotó una masiva huelga que involucró a unos 20.000 trabajadores (un tercio de la plantilla de Petrobras) luego de que la dirección de la empresa dispusiera el cierre de una fábrica de fertilizantes en Paraná (entre 2014 y 2020, la empresa ha eliminado unos 26.000 empleos directos e indirectos). Algunos meses más tarde el Tribunal Supremo Federal habilitó –sin previo tratamiento parlamentario- la venta de ocho de las 13 refinerías de la semiestatal. Poco después, en febrero de 2021, se produjo un giro en la situación cuando –tras rechazar el aumento de los combustibles- Bolsonaro desplazó de la presidencia de la compañía a Roberto Castello Branco, alineado a Guedes y ejecutor del plan privatizador, reemplazándolo por el general retirado Joaquim Silva e Luna. Muchos analistas consideran que el volantazo presidencial se basa en las perspectivas electorales y no en una reversión de la política desplegada hasta aquí.

Otro caso sobre el que vale la pena detenerse es el de Argentina. El descubrimiento de gas y petróleo no convencional en Vaca Muerta (cuenca Neuquina) ha redimensionado la importancia geopolítica del territorio austral. [12] Se estima que dicha formación aloja 308 billones de pies cúbicos de gas y 16,2 miles de millones de barriles de petróleo, además de poseer características geológicas y geográficas que la dotan de un enorme potencial. Según un informe del año 2013 (EIA-ARI) el país bicontinental contaría con la segunda reserva de shale gas (802 billones de pies cúbicos) y la cuarta de shale oil (27.000 millones de barriles) a nivel planetario.

El hallazgo fue hecho oficial en noviembre de 2011 por Repsol, controlante accionario de Yacimientos Petrolíferos Fiscales (YPF) desde 1999. Rápido de reflejos, y ante un alarmante déficit energético, el gobierno de Cristina Fernández de Kirchner (re)estatizó el 51% de YPF en mayo de 2012 e introdujo modificaciones en la normativa hidrocarburífera.[13] En julio del año siguiente, la compañía nacionalizada celebró un acuerdo con Chevron que despertó controversia por sus cláusulas secretas (presuntamente ligadas al libre giro de divisas y a la resolución de conflictos en tribunales extranjeros). Sin embargo, a partir de la experiencia conjunta desarrollada en el yacimiento Loma Campana, YPF imprimió un salto fenomenal en sus atrofiados índices de producción. Según los números de la Secretaría de Energía, entre 2011 y 2019 la extracción de petróleo de la estatal creció 25,36% y la de gas 41,87%; ambas con epicentro en la cuenca Neuquina.

Aunque algo menoscabada por la política energética del gobierno de Mauricio Macri (2015-2019) -que redirigió los subsidios del Estado hacia las empresas privadas (Tecpetrol, CGC, Pampa Energía) y multiplicó el otorgamiento de concesiones a las multinacionales- [14] YPF aún controla un 32,6% del territorio de Vaca Muerta y tiene la mayor cantidad de perforaciones. Detrás se ubican Pan American Energy (PAE), Total Austral, Pampa Energía y ExxonMobil. En cuanto a lo productivo, la extracción de petróleo a lo largo de 2020 –con un nuevo gobierno y en el marco de la pandemia- estuvo encabezada por YPF, con 68.109 barriles diarios (b/d), seguida por Shell (12.819 b/d), PAE (9.709 b/d) y Vista Oil&Gas (8.349 b/d). La producción de gas, por su parte, iluminó otro paisaje, impactado por la mencionada política de incentivos hacia el sector privado durante los años previos. El ránking fue liderado por Tecpetrol (del grupo Techint) con 11,12 millones de metros cúbicos diarios (Mm3), Total Austral (5,20 Mm3), YPF (4,6 Mm3) y PAE (3,47 Mm3).

Yacimiento Vaca Muerta. Foto: Ministerio de Desarrollo Productivo. Fuente

Bajo el gobierno de la Alianza Cambiemos, a su vez, se avanzó con las licitaciones del off shore argentino para la exploración en las cuencas adyacentes a las Islas Malvinas, de las cuales resultaron adjudicatarias compañías de origen británico o vinculadas al gobierno kelper, lesionando en un mismo movimiento la soberanía energética y la soberanía nacional.

El triunfo electoral del Frente de Todos dio inicio a un nuevo ciclo político. Se congelaron las tarifas de gas y electricidad –que habían sufrido aumentos siderales durante los últimos cuatro años- y se planteó una progresiva desdolarización de las mismas, procurando un equilibrio entre la capacidad de pago de los usuarios y la rentabilidad de las inversiones. En paralelo, se relanzó el Plan Gas (ahora “Plan Gas.Ar”) basado en estímulos más razonables (las generosas subvenciones otorgadas por la gestión previa fueron impugnadas por el mismísimo Fondo Monetario Internacional que, en su monitoreo, las consideró insostenibles) con el fin de sustituir importaciones, potenciar –además de Vaca Muerta- la totalidad de las cuencas sedimentarias del país (recordemos que durante el macrismo los incentivos se concentraron en la explotación Fortín de Piedra) y consolidar el protagonismo de la empresa mixta de mayoría estatal. Como contracara, hubo subas reiteradas en el precio de las naftas y, lo más grave, desde la Secretaría de Energía se dio continuidad a las licitaciones en el off shore argentino

Por último, cabe referir la situación de México. Desde su creación en 1938 bajo el gobierno de Lázaro Cárdenas, Petróleos Mexicanos (PEMEX) ha monopolizado la explotación de hidrocarburos en aquel país y se ha convertido en el nervio decisivo de su economía. Sin embargo, este estado de cosas sufrió una convulsión con la Reforma Energética promovida por la Administración de Peña Nieto en el año 2013, que abrió el sector a los jugadores privados.

Andrés Manuel López Obrador asumió en diciembre de 2018 con la promesa de “rescatar la soberanía energética de México”; detrás de ese objetivo, avanzó con la inyección de nuevos fondos a PEMEX[15] por USD 7400 millones (2020-2022), la reducción de su carga impositiva en unos USD 6700 millones, la persecución al robo de combustible o ‘huachicoleo’ (disminuyéndolo de 56 mil barriles diarios a 5 mil) y la cancelación de las rondas de licitaciones y la conformación de farmouts (asociación de PEMEX con privados) hasta que las concesiones ya otorgadas rindan frutos.[16] La imposibilidad de cortar la Reforma Energética de raíz se debe, en buena medida, a la inflexible posición estadounidense a favor de la liberalización –vía “protección de inversiones”- en la negociación del capítulo energético del flamante T-MEC. Con todo, la estatal –duramente golpeada por la crisis sanitaria que engrosó sus pérdidas en un 38%- sigue concentrando el 98,8% de la extracción de crudo del subsuelo mexicano.

Tras quince años de caída constante, la producción nacional se encuentra en 1,7 millones de barriles diarios, cuando en 2004 era de 3,3 millones. La gestión de Morena (Movimiento Nacional de Regeneración) se ha planteado llevarla a 2,6 millones para 2024. Una meta optimista sin dudas.

Idénticas alarmas encienden la actividad exploratoria, cuyo declive ha aparejado un marcado descenso de las reservas probadas durante los últimos 11 años (de 14,717 a 7,010 millones de BEP). Paralelamente, López Obrador insiste con la necesidad de avanzar en la construcción de la refinería de Dos Bocas en Tabasco que permita revertir el desplome en la capacidad de procesamiento de crudo (que pasó de 1,224 millones de barriles diarios en 2013 a 612 mil en 2018) y achicar el volumen de importación energética (75% del consumo interior en 2019) proveniente sobre todo del vecino septentrional.

En febrero de 2021, López Obrador avanzó un paso más en su intención de desarmar la reforma parida por el consenso neoliberal que abrió el juego al sector privado y extranjero (y que, en rigor, no rindió los frutos prometidos), enviando al Congreso una Ley de la Industria Eléctrica que devuelve su centralidad a la Comisión Federal de Electricidad en la generación, transmisión y distribución de energía eléctrica eliminando los subsidios y las ventajas con que, en los últimos años, contaron los emprendimientos particulares. Este movimiento fue rápidamente cuestionado por las Cámaras de Comercio de Estados Unidos y España, que poseen intereses en el área.

Plataforma petrolera en el Golfo de México. Foto: Reuters. Fuente

La senda de la soberanía energética en América Latina –pieza fundamental de su soberanía económica y política- debe verse potenciada, creemos, por el avance de la integración regional. Hoy por hoy esto depende, en parte, de que instituciones como la Unión de Naciones Suramericanas (UNASUR) y su Consejo Suramericano de Energía (CSE) recuperen su capacidad de actuación y se reafirme -en estas instituciones o en otras- la voluntad de actuación conjunta de los países latinoamericanos.

Bibliografía y recursos consultados

Informes

- AIE (2013), “EIA/ARI World Shale Gas and Shale Oil Resource Assessment”, AIE, Arlington

- BP (2019), “BP Energy Outlook”, BP, Londres

- BP (2018), “BP Statistical Review of World Energy 2018”, BP, Londres

- BP (2019), “BP Statistical Review of World Energy 2019”, BP, Londres

- IEA (2019), "World Energy Outlook 2019", IEA, Paris

- IEA (2019), "Key world energy statistics", IEA, Paris

- IEA (2019), " The Oil and Gas Industry in Energy Transitions ", IEA, Paris

- OPEC (2018), “2018 OPEC World Oil Outlook”, OPEC, Vienna

- OPEC (2018), “OPEC Monthly Oil Market Report – January 2020”, OPEC, Vienna

- PEMEX (2018), “Anuario estadístico 2018”, PEMEX, Ciudad de México

- PEMEX (2019), “Plan de Negocios 2019-2023”, PEMEX, Ciudad de México

- Petrobras (2018), “2018 Annual Report”, Petrobras, Río de Janeiro

- U.S. EIA (2019), “International Energy Outlook 2019 (with projections to 2050)”, U.S. EIA, Washington

- Rainforest Action Net work (2019), “Banking on Climate Change 2019”, RAN, San Francisco

- Rodríguez Padilla, Víctor (2018), “Seguridad Energética. Análisis y Evaluación del caso de México”, CEPAL - Serie Estudios y Perspectivas - México – N° 179, Ciudad de México

Sitios web institucionales

- Agencia Nacional de Petróleo, Gas Natural y Biocombustibles (Brasil)

- Gas y Petróleo del Neuquén, Ministerio de Energía y Recursos Naturales de Neuquén – Subsecretaría de Energía, Minería e Hidrocarburos

- Observatorio de la Energía, Tecnología e Infraestructura para el Desarrollo

- Organización de Países Exportadores de Petróleo (OPEP)

- Petróleo Brasilero S.A. (Petrobras)

- Petróleos de Venezuela (PDVSA)

- Petróleos Mexicanos

- Secretaría de Energía (Argentina)

- Yacimientos Petrolíferos Fiscales S.A. (YPF)

Portales de noticias

- Oil & Gas Journal

- Revista Petroquímica

Artículos Periodísticos

- Ackerman, J. (15 de febrero de 2021), “Soberanía energética”, La Jornada.

- AFP (2 de julio de 2019), “OPEP y aliados adoptan “acuerdo” de cooperación permanente”, La Jornada.

- Dellatorre, R. (12 de diciembre de 2020). “Movida clave en el tablero energético”, Página 12,.

- “El sueño de Gaddafi no muere: China podría matar al petrodólar con el petroyuan” (1 de abril de 2018), RT.

- Fariza, I. (7 de noviembre de 2020), “El éxodo verde de los dueños del ‘oro negro’”.

- Freitez, L. – Méndez, K. (4 de septiembre de 2019), “El presal y la reconquista de Brasil”, NODAL.

- Galarraga Cortázar, N. (27 de febrero de 2021), “Petrobras vive su semana más turbulenta por injerencia de Bolsonaro”.

- García Fernández, A. (6 de noviembre de 2019), “La disputa por los hidrocarburos en el México de AMLO”, CELAG.

- Laborde, A (21 de enero de 2021), “Biden frena el ‘fracking’ en territorio federal pero insiste en que no lo prohibirá”.

- “La OPEP pronostica un crecimiento de la demanda de petróleo hasta finales de la década de 2030” (9 de octubre de 2020), RT.

- Manetto, F. y Cota, I., (12 de febrero de 2021), “López Obrador avanza con su plan energético y lo convierte en una batalla ideológica”.

- Maqueda, A. (3 de octubre de 2020), “El gigante de las renovables NextEra alcanza a Exxon en capitalización bursátil”, El País.

- “Nord Stream 2, el gasoducto entre Rusia y Alemania que irrita a Donald Trump y causa divisiones en Europa” (11 de julio de 2018), BBC.

- “Se acrecienta el interés por el petróleo de Venezuela ante posible privatización de la industria” (31 de enero de 2020), World Energy Trade.

- Terzaghi, V. (20 de febrero de 2021), “Ránking Vaca Muerta: cuáles son las operadores líderes”, Diario Río Negro.

Libros

- Trías, V. (1969). “Imperialismo y geopolítica en América Latina”. Obras de Vivián Trías, tomo 11, Ediciones de la Banda Oriental, Montevideo, 1989.

Avondoglio, C. (2021). “Hidrocarburos: nuevos escenarios” en Portal Geopolítica de Recursos estratégicos. Lanús: CEIL “Manuel Ugarte”. Disponible en: http://centrougarte.unla.edu.ar/geopolitica-de-recursos-estrategicos/hidrocarburos

Infografías

- Coordinación general: Ernesto Dufour.

- Diseño: Lucas Giono.

- Relevamiento estadístico y contenidos: Carlos Avondoglio.